Dünya Bankası ‘Kıbrıs Türk Toplumu Yerel Yönetimleri’ Raporu: ‘Personel sayısı azaltılmalı’

‘Kıbrıs Türk toplumundaki’ belediyeleri mercek altına alan Dünya Bankası, hazırladığı raporda yerel yönetimlerin mali çıkmazda olduğunu kayda geçirdi, öneriler sıraladı, çarpıcı tespitler yaptı

Mert ÖZDAĞ

Kuzey Kıbrıs’taki belediyeleri mercek altına alan Dünya Bankası hazırladığı raporda Kıbrıs’ın kuzeyindeki yerel yönetimlerin mali çıkmazda olduğunu belirtti.

Merkezi ABD’nin başkenti Washington’da bulunan Dünya Bankası adına bir grup uzman tarafından hazırlanan ‘Kıbrıs Türk Toplumu: Türk Lirası’nın Ani Değer Kaybıyla Baş Edilmesi’ adlı rapor Kasım 2018 tarihini taşıyor.

Belediyelerin “gergin mali durumunun” olumsuz yansımalarının olabileceğinin yazıldığı Dünya Bankası raporunda kuzey Kıbrıs yerel yönetimleri için “Başlıca altyapı hizmetlerini verme kabiliyetleri tehlikeye girebilir” denildi.

Hükümetin yerel yönetimlere “yardımcı olacağı noktaların” da açıklandığı raporda özellikle su temini, katı atık yönetimi gibi alanlarda belediyelere yardımcı olunması gerektiğine dikkat çekildi.

Merkezi idareye (hükümete) belediyelerle ilgili mali risk konusunda ve kurtarmaya yönelik baskıların arttığına da dikkat çekilen raporda “Yerel seviyede oluşmakta olan risklere cevaben gelir seferberliğine olanak sağlanması ve harcama artışının sınırlanmasında merkezi idarenin rol alması gereklidir” şeklinde görüş açıklanıyor.

Hükümetin yerel yönetimlere “yardımcı olacağı noktaların” da açıklandığı raporda özellikle su temini, katı atık yönetimi gibi alanlarda belediyelere yardımcı olunması gerektiğine dikkat çekildi.

Dünya Bankası raporu yerel yönetimleri incelediği raporun “sonuç” bölümünde hükümete verdiği tavsiyelerde belediyelerin personel sayıları ve ücretleri ile ilgili de değerlendirmelerde bulunuyor. Raporda bu personel sayıları ile ilgili olarak “Prensipte merkezi idare personel sayılarını ve genel ücret harcamalarını sınırlamaya yönelik gayretlerini ikiye katlayabilir” deniliyor.

Belediyelerin harcamalarının azaltılmasına sık sık vurgu yapılan raporda harcama artışının başta işçi kategorisindekiler olmak üzere personel sayısının azaltılması suretiyle sınırlanabileceğine işaret ediliyor.

Kuzey Kıbrıs’ta yerel yönetimlerin yüksek özerkliğe sahip olduğu tespitinde de bulunan Dünya Bankası, özerkliğin kendi mali durumlarını kurtarmaya yönelik kullanılması gerektiğine dikkat çekiyor.

DÜNYA BANKASI RAPORUNDAN:

- Belediyelerin mali yönetimleri çok temel düzeyde ve sağlam, sürdürülebilir yerel maliyeye olanak sağlamıyor.

- Bütçe hazırlama sürecinde gelir tahminlerinin isabetli olmasına ve harcama kontrollerinin etkili olmasına yönelik bir mekanizma yok.

- Belediyelerin bütçeleri üzerinde düzenli ve bağımsız, denetim ve teftiş yok. Sayıştay denetimleri birçok yıl sonra yapılıyor. Hükümetin denetimleri nadiren, bunun için ise personel yok.

- Sorunun bir kısmı da yerel vergi idaresinin (KKTC Vergi yönetiminin) zayıflıklarından kaynaklanıyor. Örneğin meslek vergisi konusunda idari sorunlar bulunuyor.

- Vergiler eksik tahakkuk ettiriliyor veya ödenmiyor olabilir.

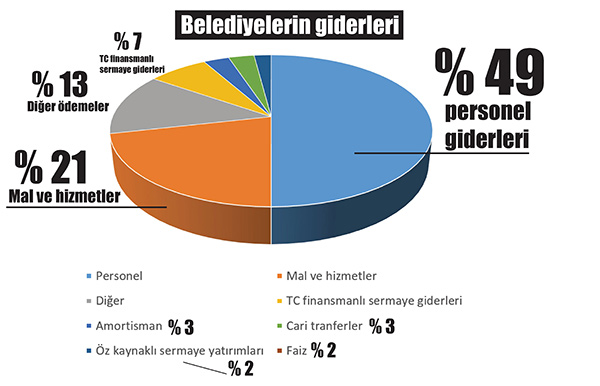

- Personel harcamaları belediyelerin birleşik bütçelerinin yaklaşık yarısını oluşturuyor.

- Örneğin Lefkoşa’da yaşanan anlaşmazlık sonrasında çalışanların çoğu sözleşme durumları bakımından ‘yükseltilmişlerdir’.

- (Lefkoşa’da) mevcut durumda personel memur ve sözleşmeli personel kategorileri arasında neredeyse yarı yarıya dağılmış durumda olup, hiç işçi yoktur.

- Yine de ücret yükleri azaltılabilir. Emekli olan personellerle sayı azaltılabilir, sözleşmelileri sözleşmeleri yenilenmeyebilir, işçiler işten çıkarılabilir, işçilerin ücretleri azaltılabilir.

“Gecikmiş borç stokları artıyor”

Raporda belediyelerin mali yönden belirsiz durumda olduğu, gecikmiş borç stoklarının artmakta olduğu kayda geçirilirken, mali sorunların getirileri olacağına vurgu yapılıyor.

Raporda belediyelerin mali yönden belirsiz durumda olduğu, gecikmiş borç stoklarının artmakta olduğu kayda geçirilirken, mali sorunların getirileri olacağına vurgu yapılıyor. Mali sorunların bir getirisi olarak temel altyapı hizmetlerinin gün geçtikçe sağlanamaz duruma geldiğinin görüldüğünün belirtildiği Dünya Bankası raporunda belediyelerin durumunun “kırılganlaşan” duruma geldiği belirtildi.

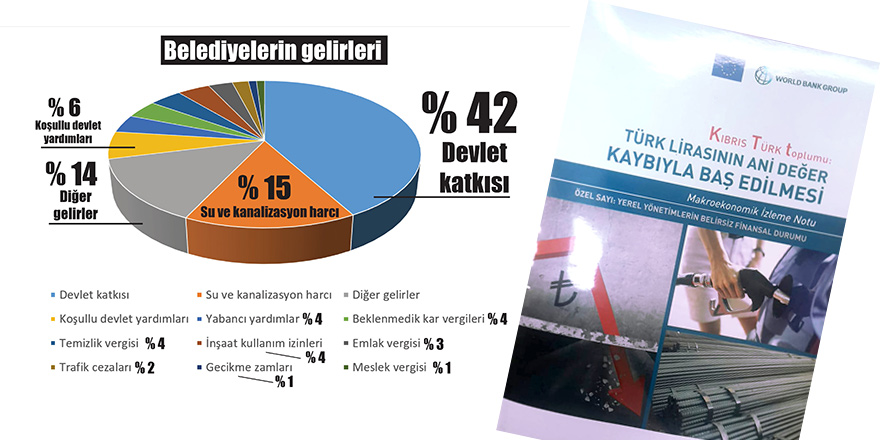

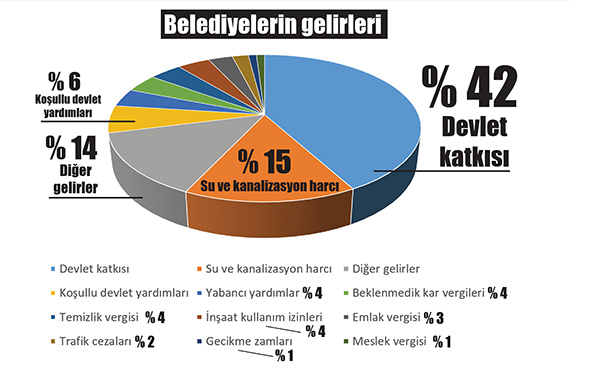

“Belediyelerin kabaca yarısının gelirleri merkezi idareden (hükümetten) gelen transferlerden elde edilmektedir” denilen raporda devlet katkısının belediyelerin “ana kaynağı” olduğu kayda geçirildi.

Belediyelerin gelirlerinin de incelendiği raporda yerel yönetimlerin iki tür vergi aldığı ancak bunların getirilerinin yeterli düzeyde olmadığı yazılıyor.

Raporda belediyeler açısından Türkiye’den su getirilmesi ile su maliyetinin artığı tespitinde de bulunuluyor. Ton başına 0.25 TL’den 2.30 TL'ye çıkan su maliyetinin tahsilatta sorun yarattığının vurgulandığı raporda bazı kentlerin tahsilat oranlarına da yer verildi. “Mağusa’da tahsilat oranının % 81, Lapta’da % 65, Lefkoşa’nın % 80 olduğu tahmin edilmektedir” denilerek tahsilatta sorun olduğuna işaret edilen Dünya Bankası raporunda “Yerel yönetimler verilen atık su hizmetlerinin maliyeti ve üretilen gelirler arasındaki ciddi mali açıktan mustariptir” deniliyor.

“Nüfusun sadece yarısı kanalizasyon sistemlerine bağlıdır” tespitinde bulunulan rapor kimi belediyelerin atık su konusunda finansman sorunları yaşadığına işaret ediyor.

‘Su’ ve ‘katı atık’ zarar ettiriyor!

“Nüfusun sadece yarısı kanalizasyon sistemlerine bağlıdır” tespitinde bulunulan rapor kimi belediyelerin atık su konusunda finansman sorunları yaşadığına işaret ediyor. Lefkoşa ve Mağusa’nın bu konuda örnek gösterildiği raporda şu ifadeler dikkat çekiyor: “Örneğin Lefkoşa arıtma tesisinin işlediği her bir metreküp suda neredeyse 1,00 TL zarar ettiği söylenmekte olup söz konusu yerel yönetimin yetkilileri 2018 yılında atık su arıtımından dolayı geciken borçlarının 1 milyon Euro’ya yakın olduğunu öne sürmektedir. Benzer maliyetler ve gecikmiş borçlar Mağusa’da da bulunmakta olup, gecikmiş borçların 600.000 Euro olduğu tahmin edilmektedir”

Belediyelerin katı atık yönetim sektöründe de mali açıkları olduğuna işaret edilen Dünya Bankası raporunda “Her ne kadar yerel yönetimler büyük şehirlerde haftada iki kez katı atık toplayabilmekte iseler de, aktarma ve bertaraf hizmetlerini finanse edememekte ve bu hizmetler giderek merkezi idare sağlanır duruma gelmektedir” yazıldı.

Raporda bu konuda şu örnek de veriliyor: “Lefkoşa’da örneğin, katı atık toplama ve aktarma işinin personel yakıt ve bakım maliyetlerinin yılda tek başına 4,4 milyon TL tuttuğu söylenmektedir. Lefkoşa’da bulunan tahmini 35.000 hanenin hepsi ücreti ödese bile, toplanacak 4,2 milyon TL gelir bu maliyetleri karşılamayacaktır. Benzer şekilde Lapta’da katı atık yönetim hizmetleri için yılda 2 milyon TL zarar edildiği tahmin edilmektedir… ücra yerlerdeki yere yönetimlerdeki durum muhtemelen daha da kötüdür”

Belediyelerin “gergin mali durumunun” olumsuz yansımalarının olabileceğinin yazıldığı Dünya Bankası raporunda kuzey Kıbrıs yerel yönetimleri için “Başlıca altyapı hizmetlerini verme kabiliyetleri tehlikeye girebilir” denildi.

Belediyelerin yatırımlarla ilgili borçları / “Hükümet müdahale etti ama…”

- “Bu 10 yılın ilk bölümü boyunca birçok yerel yönetim çalışanının emeklilik ve sigorta primlerini merkezi vergi dairesine yatırmamışlardır. Merkezi idare bu soruna yerel yönetimler hakkında yasal metinde değişiklik yapmak suretiyle müdahale etti. Yasal değişiklik yerel yönetimlere yapılacak transferlerden kesilmesine imkan vermektedir. Bu sayede gecikmiş borçların birikmesi önlendi ancak mevcut gecikmiş borçlara bir çözüm olmamıştır”

- “1 Ocak 2020 tarihine kadar Maliye ve çalışma Bakanlığı ile belediyeler borçlarına dair yeniden yapılandırma konusunda uzlaşmaları gerekiyor”

RAPORDAN / BÜROKRASİ, YETERSİZ VE YAVAŞ HİZMET

“Belediyeler ekonomi konusunda sorumluluğunu yerine getirmiyor”

- RAPORDAN: “Belediyelerin arazi kullanım yöntemi, bina kontrolü ve sanayi bölgelerinde hizmet sunumu konularında üstlenmiş oldukları roller Kıbrıs Türk Toplumu’nun ekonomik kalkınmasına etki etmektedir. Maalesef bu aktörlerden birçoğu yerel yönetimlerin bu açılardan yetersiz kaldığını göstermektedir. Örneğin Mağusa’nın çok sayıda ziyaretçi çeken tarihi alanlar etrafında koordinat hizmeti verilmediği söylenmektedir. Sanayi bölgeleri için de benzer şikayetler de gelmektedir.”

- “Planlama onayı istenmesi ve verilmesi arasında geçen 40 gün, inşaat izni sürecinin de 30 gün sürdüğü düşünüldüğünde, belediyelerin iş yapabilirlik sıralamasında altlarda yer alıyor”

TESPİTLER / Mali sorunların sebepleri

Madde madde “bu nasıl oldu?”

Kuzey Kıbrıs’taki yerel yönetimlerde yaşanan mali sorunların tespiti konusunda ise Dünya Bankası raporu başlık başlık “BU NASIL OLDU” sorusuna yanıt arıyor.

Rapor mali sorunların sebeplerini şu başlıklarla açıklıyor:

- Mali yönetimin yetersiz olması.

- Yerel vergilerin idaresinde zaaflar olması

- Gelirler üzerindeki dış kaynaklı kısıtlamalar.

- Harcama yönetimi üzerindeki dış kaynaklı kısıtlamalar.

Raporda bu maddeler de detaylandırılarak nedenlerin derinine iniliyor.

Mali yönetimin yetersiz olması

- Sorunun bir kısmı yerel yönetimlerin kendilerinden kaynaklanıyor.

- Belediyelerin mali yönetimleri çok temel düzeyde ve sağlam, sürdürülebilir yerel maliyeye olanak sağlamıyor.

- Bütçe hazırlama sürecinde gelir tahminlerinin isabetli olmasına ve harcama kontrollerinin etkili olmasına yönelik bir mekanizma yok.

- Belediyelerin bütçeleri üzerinde düzenli ve bağımsız, denetim ve teftiş yok. Sayıştay denetimleri birçok yıl sonra yapılıyor. Hükümetin denetimleri nadiren, bunun için ise personel yok.

Yerel vergilerin idaresinde zaaflar olması

- Sorunun bir kısmı da yerel vergi idaresinin (KKTC Vergi yönetiminin) zayıflıklarından kaynaklanıyor. Örneğin meslek vergisi konusunda idari sorunlar bulunuyor.

- Vergiler eksik tahakkuk ettiriliyor veya ödenmiyor olabilir.

Gelirler üzerindeki dış kaynaklı kısıtlamalar

- Belediyelerin mali güçlüklerini arttıran dış kaynaklı faktörler de var. Bunlardan en önemlileri yerel meslek vergisi oranları üzerindeki merkezi kısıtlamalardır. (Mesleki vergi tavanları çok düşüktür)

Harcama yönetimi üzerindeki dış kaynaklı kısıtlamalar

- Harcama yönteminin verimsiz olmasında da dış kaynaklı faktörler rol oynamaktadır. Bu kısıtlar belediyelerin maaş harcamalarını kontrol etmede karşılaştıkları sınırlamalardan kaynaklanmaktadır.

- İnisiyatiflerinde olmayan personel harcamaları belediyelerin birleşik bütçelerinin yaklaşık yarısını oluşturuyor. Ücretler ve maaşlar 2017 yılındaki toplam harcamaların neredeyse yarısını ( %4 9’unu) oluşturmaktadır.

- Lefkoşa’da 60.000 civarında nüfus vardır ve bunlara 825 personel hizmet vermektedir. Mağusa’da ise 40.000 nüfus için sadece 384 personel vardır. Lefkoşa hizmetlerini kendi çalışanları ile verirken, Mağusa ihale etmektedir.

- Yerel ücret yükünü kontrol etmek zordur, örneğin personel sayısını azaltmak zordur. Belediyelerin ücretler (maaşlar) üzerindeki kontrolü sınırlıdır.

- Hükümetin yasayla personel sayısını sınırlama girişimi belediyelerde uygulanmıyor.

Örneğin Lefkoşa’da yaşanan anlaşmazlık sonrasında çalışanların çoğu sözleşme durumları bakımından ‘yükseltilmişlerdir’. - (Lefkoşa’da) mevcut durumda personel memur ve sözleşmeli personel kategorileri arasında neredeyse yarı yarıya dağılmış durumda olup, hiç işçi yoktur. (Mağusa’da personel yapısı farklı. Memurlar % 15, sözleşmeli % 50, işçiler % 35)

- Yasal değişiklikle personel harcamaları tavanı belediye maaş yüklerinin azaltılmasında etkili olmamıştır.

- Yine de ücret yükleri azaltılabilir. Emekli olan personellerle sayı azaltılabilir, sözleşmelileri sözleşmeleri yenilenmeyebilir, işçiler işten çıkarılabilir, işçilerin ücretleri azaltılabilir.